Omschrijving (toelichting)

In de paragraaf weerstandsvermogen en risicobeheersing wordt de financiële positie van de gemeente beschreven en geeft middels kengetallen aan hoe solide de financiële positie van de gemeente is.

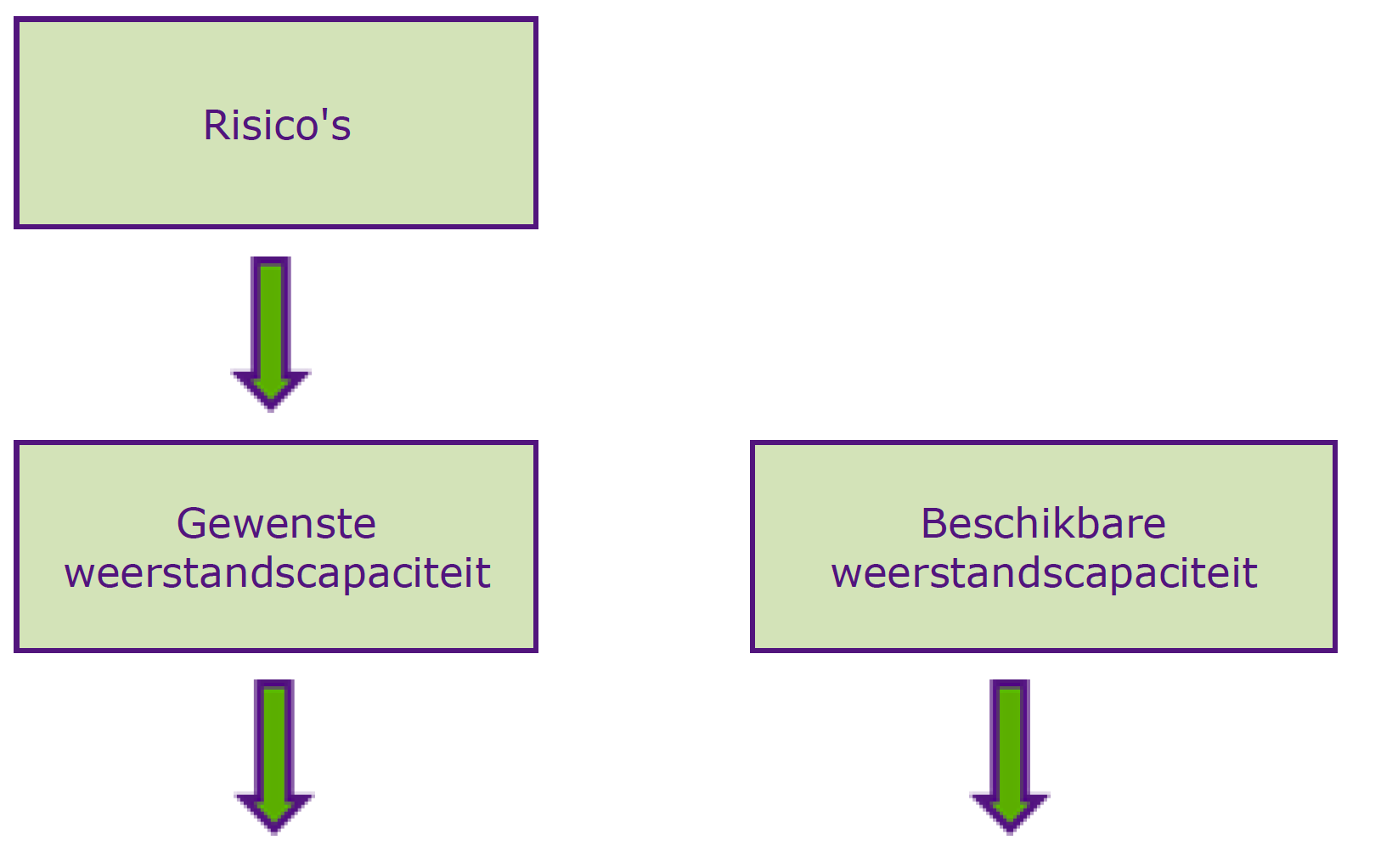

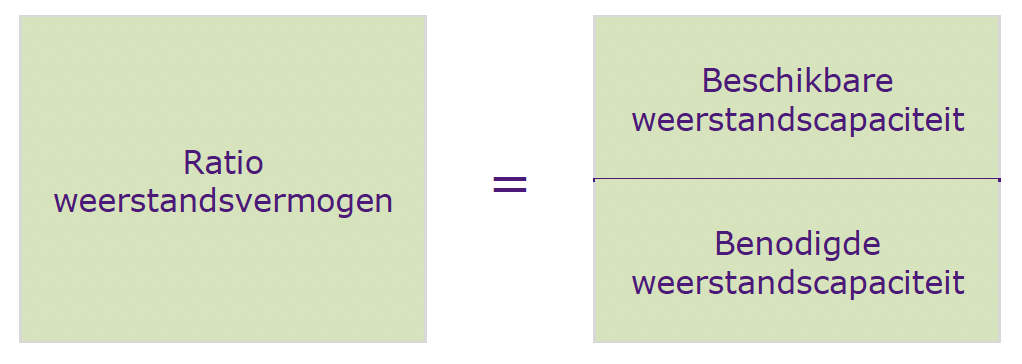

Of de gemeente in staat is de gevolgen van de risico’s op te vangen zonder dat het beleid of de uitvoering daarvan in gevaar komt, wordt weergegeven door de 'weerstandscapaciteit'. Hieronder verstaan we het geheel aan beschikbare en vrij aanwendbare financiële middelen om mogelijke risico’s met financieel gevolg op te kunnen vangen. Dit zijn onder andere het vrij aanwendbare gedeelte van de algemene reserve, de onbenutte belastingcapaciteit en de in de begroting opgenomen post onvoorzien.

Bij risico’s kan een onderscheid worden gemaakt in reguliere risico’s en overige risico’s. Reguliere risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn, worden in de regel niet gefinancierd uit de weerstandscapaciteit. Voor deze risico’s kan een voorziening worden gevormd of een verzekering worden afgesloten. De overige risico’s zijn de risico’s die niet op een andere manier zijn te ondervangen. Deze risico’s behoren tot het benodigd weerstandsvermogen en de belangrijkste risico’s zijn in deze paragraaf toegelicht.

Om te voldoen aan de vereisten van het BBV zijn de volgende onderdelen in deze paragraaf opgenomen:

- Beleid

- Risico-inventarisatie

- Weerstandscapaciteit

- Kengetallen BBV

Conclusie

De gemeente heeft een uitstekende weerstandscapaciteit. Daarbij dient wel de kanttekening geplaatst te worden dat dit incidentele capaciteit betreft. De structurele capaciteit is gering (zie toelichting onderdeel ‘weerstandscapaciteit’). Het Rijk heeft aan de verplichte financiële kengetallen geen normen verbonden. Op advies van de VNG worden de kengetallen gerelateerd die voor stresstesten gelden. Hieruit geldt voor alle kengetallen, met uitzondering van het solvabiliteitsratio, dat de gemeente in de categorie minste risico valt (zie toelichting onderdeel ‘financiële kengetallen’). De solvabiliteitsratio is 50%, wat op de grens ligt waar de categorie van minste risico begint van de solvabiliteitsratio (>50%).