1) Strategisch vastgoedplan

Wanneer conform de huidige planning van het strategisch vastgoedplan wordt gebouwd, dan volgen in 2029 meer afschrijvingslasten. Daarnaast zal in 2029 nog zo’n 10 miljoen meer geleend moeten worden. De huidige rente ligt lager dan waar mee gerekend is in de begroting van 2025 en zorgt voor een daling van de rentelasten.

2) Reserve accommodatiebeleid

Er wordt jaarlijks € 575.000 gedoteerd voor lasten van het SVP (en dus IHP) die buiten de begrotingsperiode vallen. Hoewel het verstandig is om te sparen voor de toekomst en rekening te houden met toekomstige lastenstijgingen voor 2030 en verder, beklemt dit ook de structurele begrotingsruimte voor periode 2026-2029. De investeringen zijn inzichtelijk gemaakt in de investeringsagenda en zijn opgenomen in de begroting (zie ook punt 1). Hiermee zijn we in staat tijdig te handelen. Daarom wordt bij de volgende financiële tussenrapportage voorgesteld deze bestemmingsreserve op te heffen.

3) Indexaties lokale belastingen en leges

Jaarlijks worden de lokale belastingen en leges geïndexeerd. Met deze indexatie worden jaarlijks stijgende lasten afgedekt. In de loop van 2025 wordt hiervoor nieuw beleid aan uw raad voorgelegd. We stellen voor om op dat moment ook het indexatie uitgangspunt voor de begroting 2026 vast te stellen. In deze perspectiefnota is het uitgangspunt dat de indexatie wordt gebruikt om budgetneutraal te kunnen handelen.

4) Biodiversiteit

Er is rekening gehouden met het vaststellen van het biodiversiteitsplan.

5) Veiligheidsregio Flevoland

Dit betreft een verhoging van de gemeentelijke bijdrage aan de Veiligheidsregio Flevoland (VRF). Vooral de landelijke besluitvorming over Rijksfinanciering in het kader van Verplichtend karakter blijft uit en dit heeft grote impact. Daarom is er rekening gehouden met een verhoging van € 96.000 structureel en € 405.000 incidenteel. In pakket 1E Rampenbestrijding en crisisorganisatie wordt dit onderwerp nader toegelicht.

6) Sociaal domein

We streven naar een inclusieve en veerkrachtige samenleving, zoals verankerd in het strategisch beleidskader "Mensen maken de samenleving 2025-2028". Dit beleidskader benadrukt de noodzaak van structurele veranderingen binnen het sociaal domein, met specifieke aandacht voor jeugdhulp, sociale basis, mantelzorg, vrijwilligers, cultuur, sportverenigingen en gebiedsgerichte ondersteuning. Hieronder volgt een toelichting op deze verschillende onderwerpen. De uitgebreide toelichting is te vinden in de programma’s 4 tot en met 6.

Jeugdhulp

De jeugdhulp wordt hervormd door onder andere de inzet van stevige lokale teams die breder opereren dan alleen jeugd. Dit moet leiden tot een beschikkingsvrije werkwijze, waardoor preventie wordt versterkt en duurdere zorg wordt beperkt. De transformatie wordt afgestemd op de Hervormingsagenda Jeugd en heeft een (minimale) doorlooptijd tot 2027. Er is een tijdelijke financiële investering nodig, maar dit kan op termijn besparingen opleveren.

Verbeteringen in het Sociaal Domein

Om een inclusieve en veerkrachtige samenleving te bereiken, worden verbeteringen doorgevoerd via pilots en onderzoeken, gericht op:

- Mantelzorg en vrijwilligers: De oprichting van het ZorgSamenpunt voor meer ondersteuning en erkenning;

- Cultuur: Actieve bevordering via de notitie Kunst, Cultuur en Erfgoed;

- (Sport)verenigingen: Ondersteuning via het Centrum voor Verenigingsondersteuning (CVO);

- Gebiedsgerichte ondersteuning: Versterking van lokale initiatieven en nieuwe werkwijzen.

Monitoring en sturing

Tot slot, beleid wordt effectief gestuurd en bijgesteld door in te zetten op informatie gedreven sturing. Dit omvat:

- Het uitvoeren van wettelijke taken (zoals inzicht in het gebruik van jeugdhulp);

- Monitoring van beleidsambities (zoals het tegengaan van eenzaamheid);

- Verantwoording richting de gemeenteraad.

Het verzamelen van data blijft een uitdaging, en het opzetten van een dashboard vereist eerst een stevige basis.

Om de transitie vanaf 2026 vorm te geven, zijn voor bovenstaande ontwikkelingen investeringen nodig. Daarom is rekening gehouden met:

- € 1.250.000 in 2026 en 2027 en € 500.000 in 2028 voor jeugdhulp, mantelzorg en vrijwilligers en gebiedsgerichte ondersteuning (incidenteel);

- € 100.000 voor monitoring en sturing (incidenteel).

- € 200.000 voor cultuur (structureel).

Door nieuwe beleidsdoelen worden samenwerkingen met sommige partners afgebouwd en experimenten gestart met nieuwe partners.

7) Strategisch economisch beleidskader

In 2026 wordt er invulling gegeven aan de uitvoering van prioritaire onderdelen uit het Strategisch Beleidskader Economie 2025-2035. Hoewel het strategisch kader de basis vormt met de pijlers 'Vestigingsklimaat versterken', 'Faciliteren en stimuleren van het MKB' en 'Inzetten op lokale kracht', zien we nu al dat bepaalde aspecten extra aandacht behoeven in de uitvoeringsfase. De in begin Q4 2025 opgeleverde uitvoeringsprogramma's worden hierdoor direct gevoed en de focus voor 2026 wordt scherper gesteld.

Daarom is er rekening gehouden met incidentele investeringen van in totaal € 300.000. Hiermee zetten we in op:

- Het versterken van het vestigingsklimaat;

- Het stimuleren van het midden- en kleinbedrijf (MKB);

- Inzetten op de lokale kracht van onze bedrijven;

- Het stimuleren van de vrijetijdseconomie en gebiedspromotie.

In de pakketten 3H Economische ontwikkelingen en 3I Vrijetijdseconomie en gebiedspromotie worden deze onderwerpen nader toegelicht.

8) Gemeentefonds

Door de decembercirculaire en het plafond BTW compensatiefonds in de verwachtingen op te nemen, worden € 960.000 structurele baten aan de begroting toegevoegd. Dit is onderdeel van de aanpak van realistisch begroten.

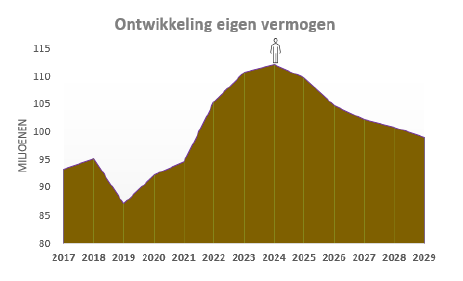

Dit is de eerste keer dat 2029 wordt getoond in het meerjarenperspectief. De gemeentelijke inkomsten van 2029 zijn 1 miljoen hoger dan 2028. Dit verbetert de structurele positie van 2029.

9) Overig saldo baten en lasten

Het begrotingssaldo wordt bijgesteld door diverse aanpassingen in de baten en lasten. Per saldo is de verwachting dat dit niet veel financiële ruimte oplevert, maar wel baten en lasten op de juiste hoogte en op de juiste plaats in de begroting zet. Dit is de inzet van realistisch begroten en is gebaseerd op de financiële analyse van de Jaarstukken 2024, het verkregen inzicht over de voorgaande jaren en reeds doorgevoerde aanpassingen in de begroting 2025 (met name de formatielasten).

Belangrijke aandachtsgebieden hierin zijn de baten, zoals leges en andere rechten en de uitvoeringslasten voor jeugdhulp. Het heeft zin om het gat dat is geconstateerd tussen de begroting en werkelijkheid zoveel mogelijk te dichten, zodat deze ruimte op de juiste plaats kan worden benut.

10) Prognose grondbedrijf

Voor het grondbedrijf wordt jaarlijks een eigen perspectiefnota gemaakt. Hierin staan de verwachtingen van de lopende grondexploitaties. Dit is noodzakelijk voor de bepaling van het resultaat van 2024, maar kan daarmee ook gebruikt worden voor de verwachting van het resultaat 2025 en verder. De financiële vertaling hiervan is opgenomen in de perspectiefnota. Dit zal altijd een positief resultaat zijn, omdat te verwachten verliezen voorzien zijn per einde 2024. Het begrotingssaldo neemt hierdoor met zo’n zeven miljoen toe voor de periode 2025-2029. In de begroting wordt in de paragraaf weerstandsvermogen en risicobeheersing beschreven hoe rekening wordt gehouden met risico’s van eventuele tekorten en afwaarderingen van grondexploitaties.

11) Specifieke regelingen

Een deel van de dekking kan nog niet worden geconcretiseerd. Diverse activiteiten zullen middelen gaan gebruiken die door specifieke regelingen en subsidies beschikbaar worden gesteld. Door gebruik te maken van deze middelen kunnen (structurele) lasten die reeds gepland zijn, gedekt worden.